副業を始める場合、まずは個人事業主になる事が必要です。今回は、個人事業主とは何かについて説明します。そして、個人事業主になるために必要な手続きの概要をお話します。

本記事のポイントです。詳細については本文をお読みください。

副業をするために個人事業主になるには

副業する場合、まずは個人事業主になる必要があります。個人事業主になるには、「開業届」・「青色申告承認申請書」だけを税務署に提出すれば、ほとんどの場合は問題ありません。

個人事業主とは? 法人との違いとは?

サラリーマンの方が副業を始める場合は、まず個人事業主になる事になります。

では、個人事業主とは何なんでしょうか?

法人との違いを含めて説明していきます。

副業を始めた方はサラリーマンの所得を超えない程度であれば、個人事業主になることが、手続きも簡単で税金面でも有利といえます。

個人事業主と成功して、法人化するというのが一般的な流れといえましょう。

設立の方法の違い

| 個人事業主 | 税務署に「開業届」を提出のみで簡単に、無料で設立できます。 |

| 法人 | 株主などが出資をして設立します。 登記や定款などを作成する必要があります。 設立費用は約20万円~30万円程度です。 |

税金額の違い

| 個人事業主 | 個人事業主が支払う所得に対する税金は「所得税」です。 税額は累進課税制度で、最大の所得税は45%程度です。 |

| 法人 | 法人が支払う所得に対する税金は「法人税」です。 資本金1億円以下の中小法人の場合、法人税の税金額は、年間所得800万円以下で15%、年間所得800万円以上で23.4%です。 |

年間所得が多くなる場合は、法人の方が税金は安くなります(おおよそ年間所得が1500万円程度以上の場合)。

副業をされる方は、年間所得が1.500万以下であれば、個人事業主でいるほうが税金面では有利ですので、敢えて法人化する必要はありません。

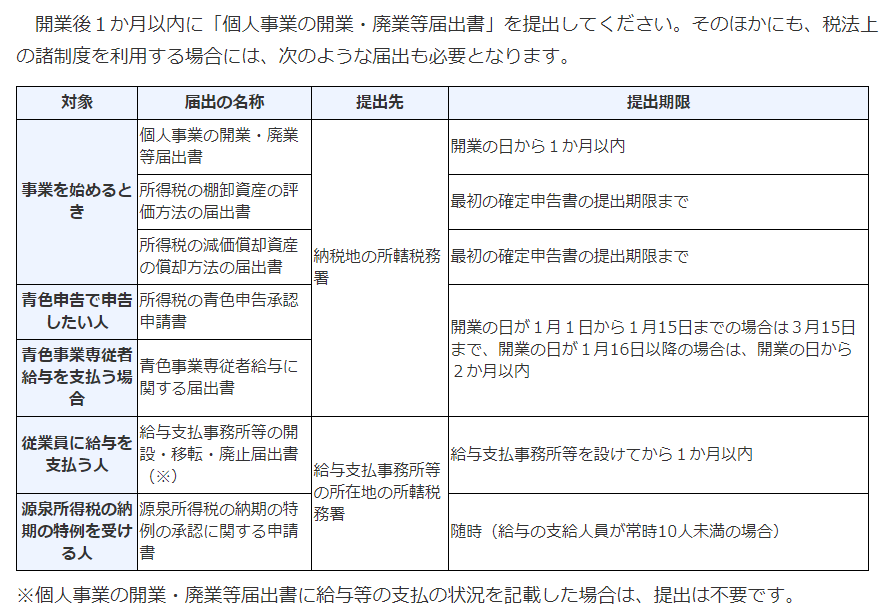

個人事業主になるための手続

個人事業主になるために必要な手続きについて説明します。

個人事業主に必要な届出を説明します。

必須となる届出

- 開業届の提出

- 青色申告承認申請書の提出(青色申告をする場合)

青色申告とは・・・個人事業主が確定申告する場合、青色申告か白色申告を選択して行う事になります。青色申告にすれば、最高65万円の青色申告特別控除を受ける事ができます。

資産計上方法に関する届出

提出は任意です。提出しない場合は、決められた方法で資産を評価する事になります。個人事業の初心者であれば提出せずに、まずは決められた方法で資産の評価を行えばよろしいかと思います。

- 棚卸資産の評価方法の届出書:提出は任意

提出しない場合は「最終仕入原価法」となります。 - 減価償却資産の償却方法の届出書:提出は任意

減価償却資産の経費計上の計算方法は、「定額法」と「定率法」がありますが、提出しなければ「定額法」で計算することになります

最終仕入原価法とは・・・期末棚卸資産を評価する場合、取得原価を決算日に最も近い仕入価格をとする方法です。

定額法とは・・・減価償却資産を経費にする場合、その償却額が毎年おなじようになるようにする償却方法です。例えば、100万円で所得した償却資産を耐用年数の5年で償却する場合は、毎年20万円が償却額になり経費に計上できます。

従業員がいる場合の届出

従業員がいる場合に必要な届出です。

- 給与支払事務所等の開設・移転・廃止届出書

開業届の記載事項に含まれるので、変更がないかぎり提出は不要です。 - 源泉所得税の納期の特例の承認に関する申請書

半年に1度、税金をまとめて納付できる手続き

源泉所得税とは・・・会社が従業員の給与からお金を(源泉)徴収して、従業員の代わりにおさめる所得税の事です。通常は従業員の給与から毎月、この税金が引かれます。

家族や親族に給与を支払う場合に必要な届出です。

- 青色事業専従者給与に関する届出・変更届出書

青色事業専従者とは・・・青色申告者と生計を共にしている配偶者その他の親族であり、15歳以上で、半年以上は青色申告者の事業に従事している人の事です。

まとめ

副業する場合、まずは個人事業主になる必要があります。個人事業主になるのは比較的簡単で、ほとんどの場合は、「開業届」・「青色申告承認申請書」だけを税務署に提出すれば問題ありません。

まずは、個人事業主になって副業を始めてみましょう!