この記事では、確定申告の基礎知識として、消費課税である「消費税・地方消費税」について説明します。気になる消費税の簡単な計算方法についても紹介します。さらには、消費税納税額を自動で計算できるツールも作成しました。税金が計算できれば、節税ポイントも見えてきますので、ここはしっかりと理解していきましょう。

「消費税は増税されたし、納税額が増えるんじゃない?」「今年は売上が上がったけど、利益は増えてない。売上が上がった分、消費税の納税額が増えるんじゃないかと思うと、不安だよ」

この記事は、そんな悩める方へ向けて書いています。

・消費税は国税と地方税(地方消費税)に分かれていますが、合わせた数字10%だけ覚えていれば、あなたの消費税の納税額は自分で簡単に計算できます

・消費税の納税の免除制度(例えば、課税売上高が1,000万円以下の事業者)がありますので、節税のポイントとして利用しましょう

税金の基礎から理解しよう!

まだ、確定申告とはどういうものについては、以下にまとめていますので本記事に率先して読むことをお勧めします。

また、確定申告の基礎である、「税金の種類」については、下記記事を参照下さい。

消費税・地方消費税 の計算方法

消費税・地方消費税とは

消費税・地方消費税とは、商品やサービスを購入するときに消費者が支払う税金の事である。通常は、消費税(国税)と地方消費税(地方税)を合わせて「消費税」と呼んでいます。

「消費税」は10%であり、その内訳は

消費税(国税)7.8%+地方消費税(地方税)2.2%

ただし、納税者にとっては上記の内訳を覚える必要はなく、「消費税」10% とだけ理解しておけばいいでしょう。

消費税納税額の計算

消費税の計算方法は、「一般課税」と「簡易課税」があります。ほとんどの場合は、一般課税を選択して計算しますので、本記事でも、一般課税を前提として、消費税の納付税額を計算します。

■一般課税・・・消費税は実際の額で計算。一般的な方法

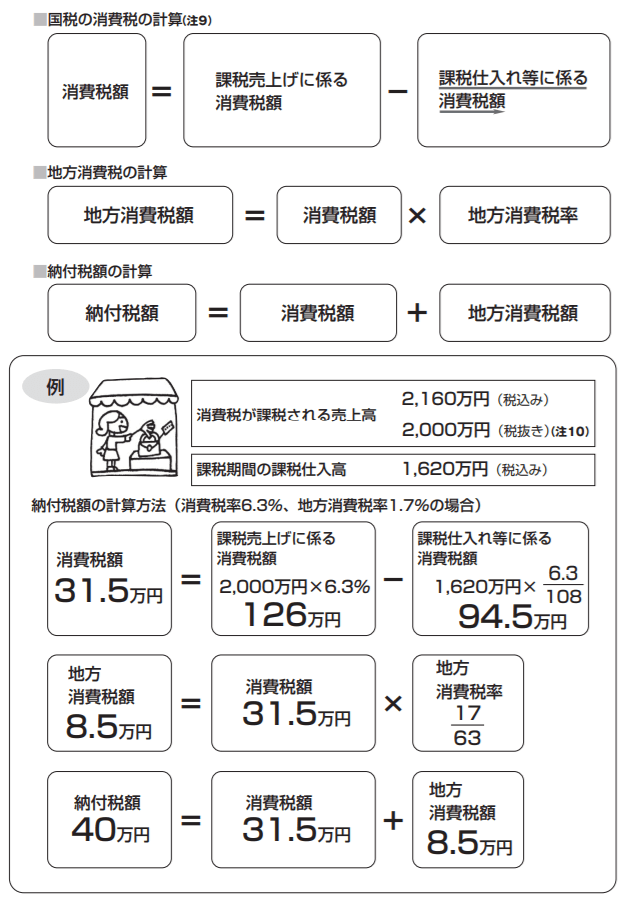

消費税の納付税額=課税売上げにかかる消費税額-課税仕入れ等にかかる消費税額

■簡易課税・・・簡便的な計算方法

消費税の納付税額=課税売上げにかかる消費税額-(課税売上げにかかる消費税額×みなし仕入率)

納税する消費税の計算は簡単です。

参考までに国税庁の消費税計算方法が記載されている資料を載せておきます。

計算式は複雑に見えますが、実際はもっと簡単な式で代用できます。

国税庁 消費税はどんな仕組み

上記の計算例は消費税8%の場合

消費税の納税額の計算:こちらで計算して下さい

消費税を計算するにあたり、ポイントは以下の2点です。

- (売上時にお客様から預かった消費税)から(仕入・経費支払で支払った消費税の際に支払った消費税)を引くことで求められます。

- 納税者は国税と地方税の消費税を合わせた10%に対して責任を持ちます。国税と地方税で消費税を分けて計算する必要はありません。

〔(売上高【税込】-仕入高【税込】)×(1/(1+10%)〕×10%

消費税納税額を自動で計算できるツールを作成してみました。

消費税の納税義務の免除とは

課税売上高(個人事業者の場合は原則として前々年)が1,000万円以下の事業者は、納税の義務が免除される

まとめ

確定申告の基礎知識として、消費課税である「消費税・地方消費税」について説明しました。「消費税・地方消費税」の納税額算出の計算式も簡単で、本記事内に自動で計算できるツールを用意しました。

消費税のは納税義務の免税制度もあります。消費税納税額計算もできれば、節税ポイントも見えてきますので、しっかりと理解していきましょう。