この記事では、確定申告の基礎知識として、個人事業主にとっての4大税の一つである「事業税」について説明します。事業税は所得税や住民税と同様に、所得に対してかかる税金です。ただし、控除額が290万円と大きく、他の税金よりは納税額は少なくて済みます。

「事業税って何? 払ったことないけど大丈夫だっけ?」

副業していても、事業税は払ったことがない人が多いのではないでしょうか

この記事は、そんな悩める方へ向けて書いています。

事業税は290万円以上の所得にたいしてかかる地方税のことです。税率はほとんどの業種の場合は5%です。

税金の基礎について

以下の記事を参照下さい。

事業税 の計算方法

事業税とは

事業税とは、事業での所得に対してかかる、地方税の事です。

そうなんです。所得に対してかかる税金は多く、

国税・・・所得税

地方税・・・住民税、事業税

と3つもあるんです。

ただし事業税については、控除額も多く、所得(つまり売上から経費を引いた利益)が290万円以下では、事業税を支払う必要ありません。

だから、実際に課税されない人も多いんです。

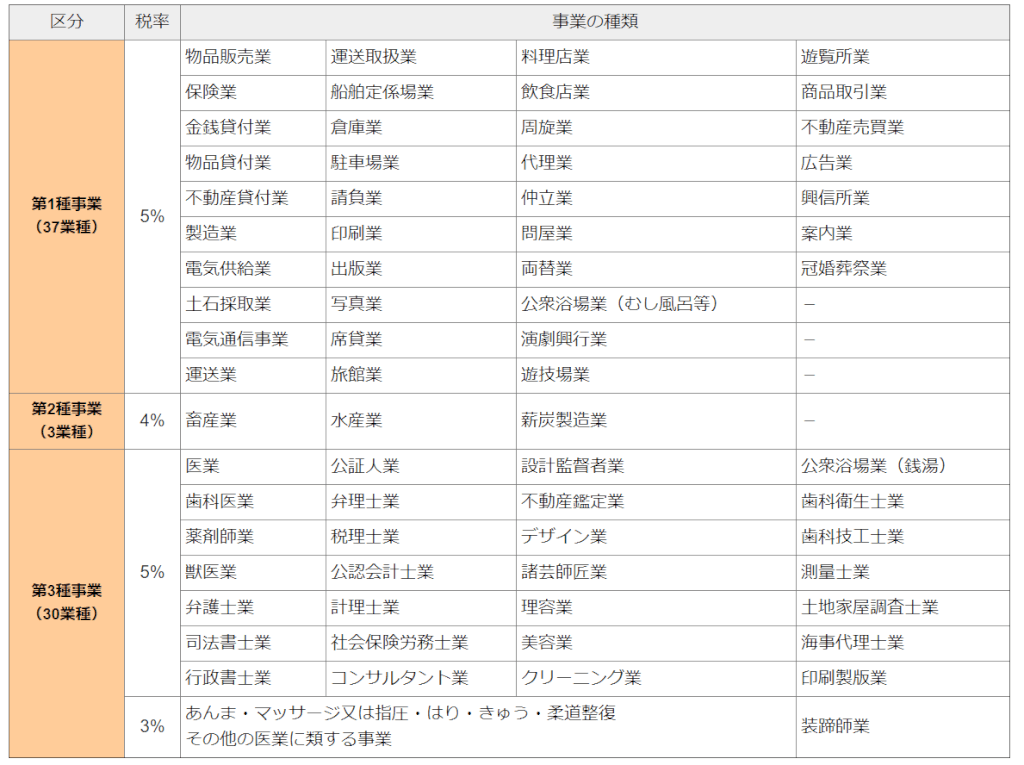

事業税が課せられる業種は決まっているが・・・

事業税が課せられる法定業種は決められていて、現在(2020年1月)70あります。ほとんどの事業が該当してしまうんです。

個人事業主であれば、事業税は無視するわけにはいかないというわけです。

下記のように業種によって、その税率は異なります。ほとんどの場合、5%と考えていいでしょう。

東京都主税局「個人事業税」

事業税の納税額の計算

納税する事業税の計算は簡単です。

(所得-290万円)×税率

事業税の面から節税を考えると、副業でも所得(利益)が290万円以下であれば、問題ないわけです。

では、290万円を超えたら不利益かというと、それは儲かっている証拠であり、一向に構わないと考えるべきでしょう。

事業税の申告は不要である

事業税の申告は不要である。これは同じ地方税の「住民税」の場合と同様に、確定申告をしてしまえば、その所得のデータは、税務署から地方自治体に送られて、地方自治体が事業税の計算を行ってくれるからです。

まとめ

事業税は、所得税や住民税と同様に、所得に対してかかる税金ですが、控除額が290万円と大きいです。従って、ほとんどの副業をされている個人事業主にとっては負担は小さいです。

税率はほとんどの業種の場合で5%で、納税額は290万円を超えた所得分に税率をかけた金額になります。